.){kind=link}

Mercredi 18 mai, 19H00, avait lieu une conférence sur LA BLOCKCHAIN organisée par Girls in Tech et OuiShare à l’ESCP.

Pour une fois, que des femmes sur la scène pour parler d’un sujet techno. DINGUE non? Mais dans la salle, plein d’hommes (50/50). Par contre, moyenne d’age, moins de 30 ans. J’ai fait tâche (grise!).

Ces intervenantes:

- une consultante fintech, Katharina Dalka

- une actrice du blockchain, Vanessa Fara Rabesandratana de Ledger

- la fondatrice de Blockchain France, Claire Balva

- une pédiatre Cécile Monteil, une femme passionnée par le blockchain (et bête de scène) ! Elle a tenu à préciser qu’un pédiatre s’occupe des enfants et pas des pieds (pédicure ou podologue) 🙂

Je suis allée à cette conférence car je n’y connais rien et pourtant c’est un sujet dont on parle beaucoup. Je voulais comprendre ce que c’est et voir si cela pouvait avoir des conséquences sur le marché de la pub.

Quelle définition?

La blokchain (chaîne de blocs) est « une technologie de stockage et de transmission d’informations, transparente, sécurisée, et fonctionnant sans organe central de contrôle Comme l’écrit le mathématicien Jean-Paul Delahaye, il faut s’imaginer « un très grand cahier, que tout le monde peut lire librement et gratuitement, sur lequel tout le monde peut écrire, mais qui est impossible à effacer et indestructible. »

Si on se place en finance, une blockchain est un grand registre dans lequel sont écrites toutes les transactions les unes après les autres, personne ne peut les modifier et tout le monde peut les voir, donc en vérifier le contenu ou la véracité.

La blockchain est la technologie qui sous-tend le bitcoin, la monnaie virtuelle crée en 2009 par un inconnu dit Satoshi Nakamoto (un individu? un groupe d’individus? personne ne le sait, et plein de personnes cherche!)

Cette chaîne fonctionne sans organe central, mais en peer to peer (pair to pair), c’est à dire avec vous , moi, les autres où plutôt, nos PC, et avec nous devant. Il y a des individus qui valident chaque bloc, on les appelle les « mineurs ». Ils décodent l’information pour pouvoir la valider (au début, j’ai compris mineur au sens enfant ce qui était plausible dans des histoires de validation de transactions racontées par une pédiatre… pfff) . Il faut au moins 6 validations pour considérer qu’un bloc est OK.

On peut donc considérer qu’il n’y a pas de tiers confiance (banque, assurance, notaire, avocat…), on fait des transactions en confiance sans connaitre les gens et en sécurité et ce qui passe dans la tuyauterie, ce ne sont pas les données mais la preuve que les données existent.

Des exemples?

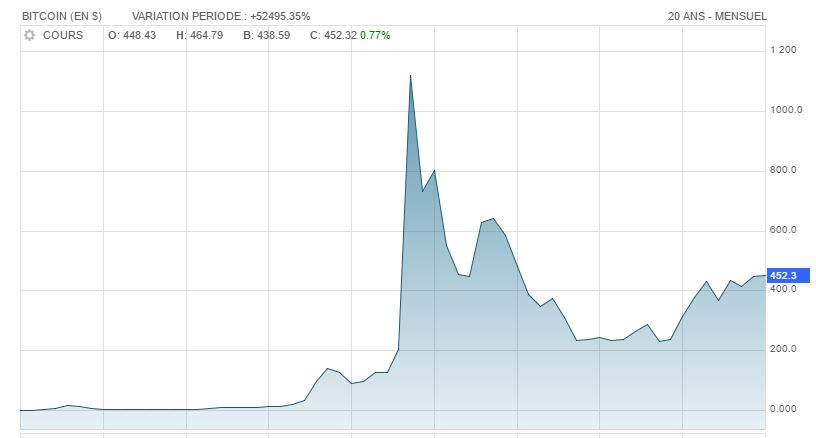

Le bitcoin est le meilleur exemple.

Cette monnaie virtuelle existe donc depuis 2009 et il n’existera pas plus de 21 millions de bitcoins dans le monde. Aujourd’hui 1 bitcoin vaut environ 400 Euros et est, selon les intervenantes, de plus en plus accepté dans la « vraie vie » (qui?) . Comme l’offre est inférieure à la demande, il y a, peut être, de quoi spéculer… Les malheureux chypriotes (ou russo-chypriotes) ou autres grecs se sont rués sur cette monnaie virtuelle quand leur gouvernement leur a interdit la monnaie papier.

Mais il n’y a pas que ça: Ethereum

Si l’on traduit le site (cité dans frenchweb) on y lit

« Ethereum permet à tous les utilisateurs de créer leur propre base de données publique, sécurisée, infalsifiable, et de se prémunir ainsi de la corruption, de la fraude ou de l’effacement des données. Se définissant comme une «nouvelle plate-forme révolutionnaire de développement d’applications», Ethereum s’apprête à bouleverser des domaines aussi divers que les systèmes de vote, les infrastructures financières, la propriété intellectuelle, encourageant la création d’organisations autonomes décentralisées.

La blockchain d’Ethereum permet également de programmer des «smart contracts» (contrats intelligents), dont le code est une réplique de l’exécution d’un contrat classique. Ces contrats sont accessibles par toutes les parties autorisées, leur exécution est contrôlée et vérifiable. Ils sont conçus pour appliquer les termes précis d’un contrat défini lorsque certaines conditions sont réunies. Les «smart contracts» permettent d’éliminer le risque de défaut d’une des contreparties et de renforcer l’égalité entre toutes les parties »

Et concrètement?

Les secteurs de la banque et de l’assurance sont en première ligne évidemment. Les différents acteurs regardent le blockchain de près, la Caisse des Dépôts a créé un laboratoire d’innovation dédié au sujet.

En fait tout ce qui contient une transaction (financière ou non) peut être concerné.

Pourquoi pas les votes? (l’anonymat est conservé), la démocratie numérique?

Un cas intéressant la société allemande slock.it qui fait des poignées d’appartements (ou villas) connectées qui permettent, via une application développée avec Ethereum, de louer votre lieu en toute confiance sans intermédiaire, vous louez, la transaction avec le locataire se fait et est validée (blockchain), la poignée de l’appartement s’ouvrira pour votre locataire et lui seul (Adieu Airbnb!)

Et la pub?

Finalement le blockchain est une validation de processus. On a déjà ce cas dans les échanges entre régies publicitaires et agences media, l’EDI. Blockchain, un nouvel EDI?

Si l’on allait plus loin, un monde sans opérateur de pige publicitaire avec des validations à tous les niveaux (…)

Et encore plus loin, toutes les transactions financières entre régies et agences media et annonceurs. Vous avez dit transparence totale, non?

les hic?

« plus on s’intéresse au blockchain plus c’est compliqué »

« pas de législation pour l’instant »

« le blockchain en est au proofofconcept »

« on est au début de quelque chose ou tout est à construire »

si vous cliquez sur les liens dans cet article, vous trouverez de bons sites pour mieux vous informer.

On comprend mieux pourquoi les banques s’y intéressent de près .Chronique de leur mort annoncée. Adieu également aux notaires et agents immobiliers . Quel avenir radieux!

Bit coin c est genial. On n’arrete pas le progres … et encore moins les banques…

Elles commencent deja à proposer leur « intermediation » pour ouvrir un compte libelles en bit coins…