Le monde vu par Scott Reinhard en cliquant sur l’image ci-dessous

Le monde vu par Scott Reinhard en cliquant sur l’image ci-dessous

IPG Media Lab a publié, récemment (19 mars 2019), une étude sur la visibilité TV aux USA.

On connait la visibilité « digitale »: l’individu est devant son appareil, des publicités sont délivrées mais il ne pourra pas les voir.

Pour mémoire, en Télévision, l’audience est définie par « la présence dans la pièce où le poste est allumé ». Chaque individu, faisant partie du panel, doit appuyer sur un bouton d’une télécommande quand il rentre ou sort de la pièce.

IPG a utilisé les services de TVISION (société dont nous vous avions parlé ici, en octobre 2017 en saluant leur approche) pour mesurer 2 choses:

De la science fiction, non, un panel (représentatif de la population américaine sauf en géographie) équipé des bons outils et de la technologie a gogo pour analyser et rapprocher les informations avec ce qui est diffusé.

Donc , quel résultat?

Cette visibilité est variable selon

et les publicités les plus longues sont les plus visibles (logique!).

Mais, malgré tout, c’est en prime time que l’ATTENTION est quasiment la plus forte (indice à 116).

Le comparatif avec la France est bien évidemment tentant, pourtant nous n’irons pas jusque là! Les publicités TV aux USA et en France n’ont strictement rien à voir, un déferlement américain permanent et imbriqué dans les programmes par rapport à des minutes limitées en France et des plages publicitaires clairement identifiées.

Mais dans l’absolu, est ce un problème cette non visibilité annoncée?

Il manque une chose dans cette étude, le rapprochement avec le « bouton poussoir ».

Nous pouvons nous tromper, mais dans cette approche, il n’y a pas de bouton-poussoir pour signaler ou non sa présence dans la pièce puisque tout est fait automatiquement par détection de forme, orientation du visage… Donc l’absence des individus est constatée, mais est-ce que les individus, s’ils avaient eu un bouton pour signaler leur départ de la pièce, l’auraient fait ou pas? Ne met-on pas en avant alors, un faux problème ?

Ce qui est sous entendu ici, est qu’en TV comme en digital, les annonceurs payent pour une audience qu’ils ne peuvent avoir. Mais, dans un cas, le digital c’est, trop souvent, une ingénierie technique frauduleuse (même si les choses s’améliorent) qui en est la cause (quoi qu’il se passe l’individu n’aura aucune chance de voir la publicité) quand, pour la TV, c’est le choix d’un individu, le spectateur, ce qui change tout, même si le résultat pour l’annonceur est le même.

La question importante, à notre sens, dans les 2 cas, est de savoir si les individus ont vu, porté attention à la publicité. Le débat est loin d’être clos et on aimerait beaucoup voir mis en oeuvre en France des dispositifs tels que ceux mentionnés dans cette étude pour le mesurer. Mais nous en avons déjà parlé ici ….

Le 28 mars 2019 à l’IREP, nous avions le plaisir d’animer un petit déjeuner intitulé « Data et publicité, où mettre le curseur entre les besoins d’une profession et la protection de l’e-privacy ? «

2 intervenants ont débattu de ce sujet:

un économiste, Marc Bourreau (professeur à Telecom ParisTech)

un professionnel, Erwan le Page (Directeur général de MediaSquare)

Nous ne publions pas l’intégralité du compte-rendu écrit car celui-ci est réservé aux membres de l’IREP (profitez en pour vous inscrire!!) mais seulement un extrait, c’est dommage car c’était passionnant!

Marc Bourreau a publié en 2018 un article « The value of consumer data in online advertising ». Il y explique un modèle théorique, mathématique, construit en économie pour aider la réflexion sur certaines questions :

Dans ce modèle, une plateforme programmatique a des informations sur les individus (sexe, …centres d’intérêts, …informations anonymisées ou sous forme de cibles). Cette plateforme, financée par la publicité uniquement, vend des espaces publicitaires à des annonceurs sur la base d’enchères au second prix, comme le marché de la publicité en ligne.

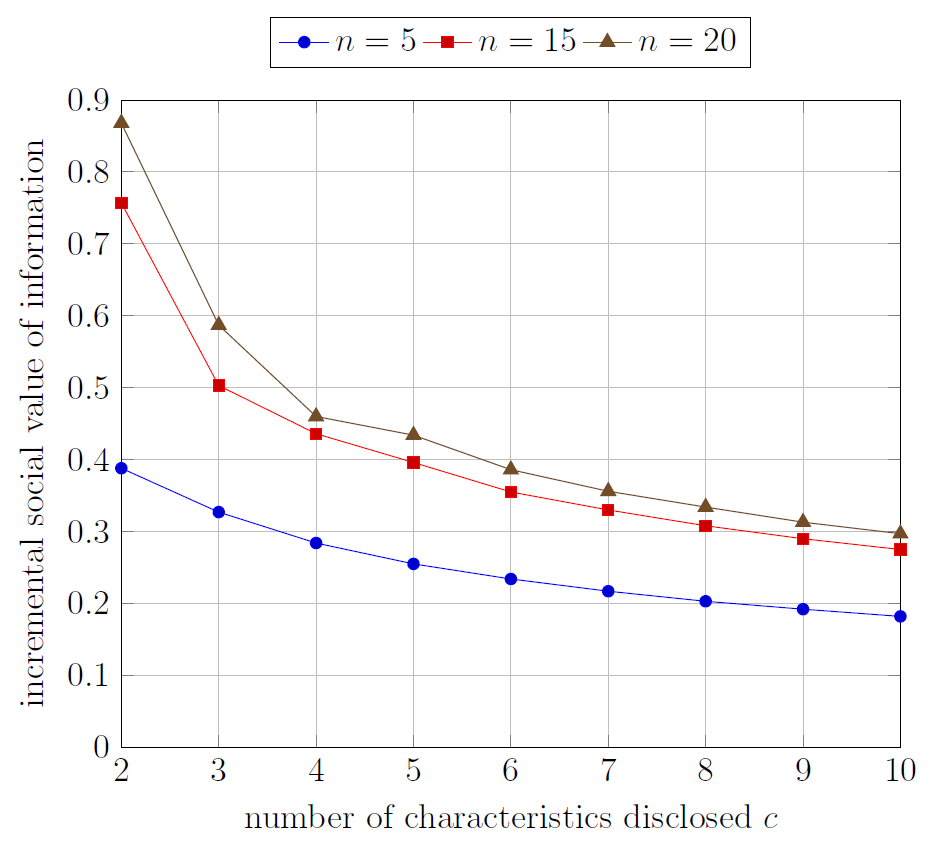

Le modèle permet de déterminer le niveau d’informations individuelles révélé par la plateforme programmatique à l’annonceur (ie publicitaire) pour la bonne adéquation entre le profil recherché et le profil proposé. Il permet de déterminer, aussi, à quel prix est vendu l’espace publicitaire en fonction du nombre de données révélées par la plateforme programmatique

Résultats ?

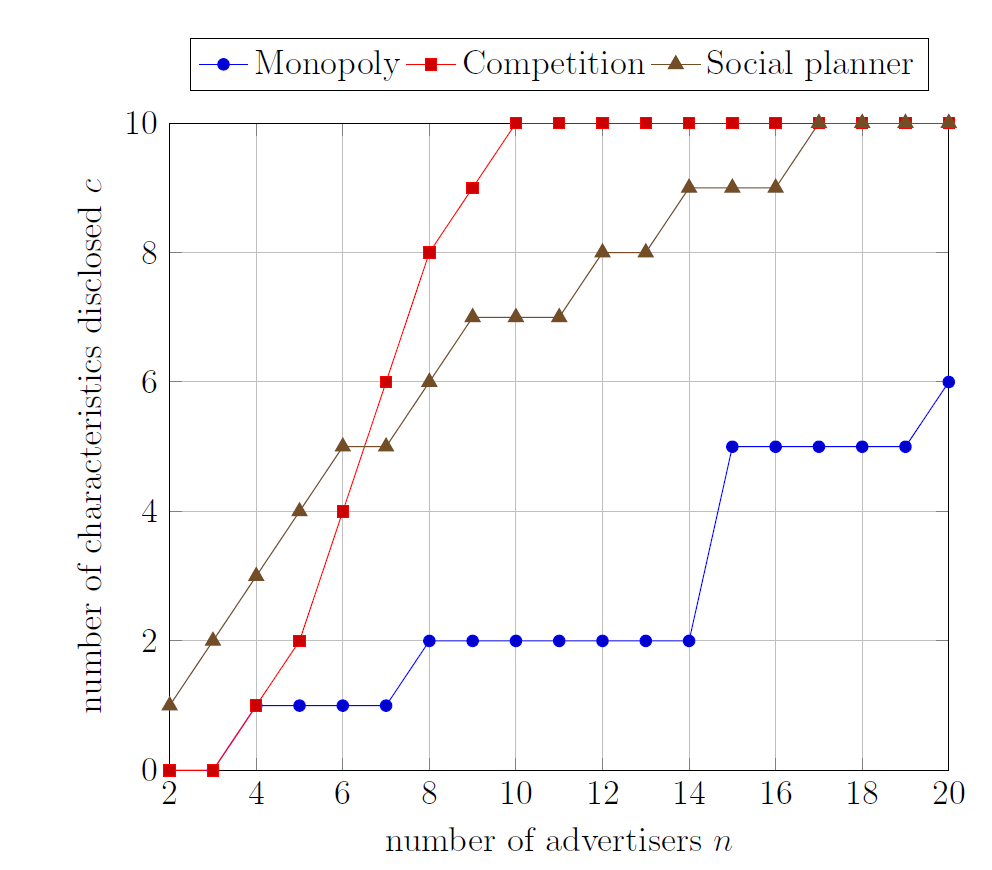

Nous mettons ci-dessous un graphique extrait de l’article pour faciliter la compréhension du lecteur. Le « social planner » (planificateur social) est une construction artificielle, un régulateur, ici une plateforme étatique qui n’a pas pour but le profit. En abscisse, à l’horizontal, le nombre d’annonceurs. En ordonnée, à la verticale, le nombre de caractéristiques individuelles utilisées. Chaque courbe correspond à 3 situations de concurrence.

Selon Erwan Le Page, on peut interpréter le résultat aussi dans l’autre sens : « c’est parce qu’il y a plus d’informations qu’il y a plus d’annonceurs ». Une plateforme programmatique a toujours intérêt à avoir beaucoup d’annonceurs. Dans un système d’enchères, s’il n’y a pas de densité sur l’enchère, il n’y a pas de prix qui puissent monter. La première mission des plateformes programmatique est, absolument, d’attirer le plus grand nombre d’acheteurs possibles. Et pour cela, et peut-être les motiver, il faut proposer plus d’informations, avoir des typologies de profils proposés vastes pour pouvoir atteindre un CA plus important.

Les plateformes en concurrence vont chercher à attirer des annonceurs, et pour attirer les annonceurs, elles vont essayer de leur promettre le « meilleur repas possible », et celui-ci va être obtenu en donnant le maximum d’informations pour que les annonceurs sachent bien, puissent bien anticiper, quelle est la valeur du consommateur proposé par la plateforme.

Si l’on reformule ce résultat cela signifie que Facebook, Google ou Amazon… sont les meilleurs garants de nos données « individuelles », ce qui peut paraitre surprenant mais est, finalement, logique dans le sens de cette recherche (Isabelle Le Roy)

Dans le modèle, le monopole révèle moins d’informations que le « planificateur social » (cf plus haut pour la définition)

Le planificateur social se soucie du fait qu’il y ait des bons matchs dans cette économie. Un bon match, signifie aussi plus d’échanges économiques, ce qui est bon pour l’activité de la société, donc au final tout le monde est content, les consommateurs, les entreprises… Le monopole va avoir une stratégie un peu malthusienne, de recherche de la maximisation du prix de l’espace publicitaire plutôt que la valeur de l’espace publicitaire. Le planificateur social, lui, va essayer de maximiser la valeur de l’espace publicitaire, ce qui est différent.

Ceci peut se voir dans le graphique suivant où n est le nombre d’annonceurs.

et la suite c’est pour les membres de l’IREP où les participants au petit déjeuner!

Grâce au Google News Lab, vous avez maintenant la possibilité de faire de très beaux Gif animés pour mettre en valeur vos données.

Il vous suffit de cliquer ci-dessous (même si le notre ne s’anime pas dans cet article!).

Le 25 mars 2019, le SNPTV organisait une conférence sur le thème « la matinée de l’efficacité TV ».

Le « clou du spectacle » était le retour (un an après) de Karen Nelson-Field, la chercheuse commissionnée par le groupement des TV australiennes pour étudier l’efficacité de la TV vs YouTube et Facebook.

Nous nous étions fait l’écho de ses premiers travaux en octobre 2017 (nous étions les premiers à en parler en France ) avec un premier article, au titre un peu racoleur nous en convenons, « comment la TV australienne défonce Google et Facebook ». Vous y retrouverez la méthodologie fort impressionnante (gros échantillons, Eye tracking, Magasin virtuel, Intelligence artificielle…).

Puis en février 2018, elle était venue présenter la suite. Nous en avions parlé dans « le match TV vs YouTube et Facebook continue, 2 à 1 pour la TV ».

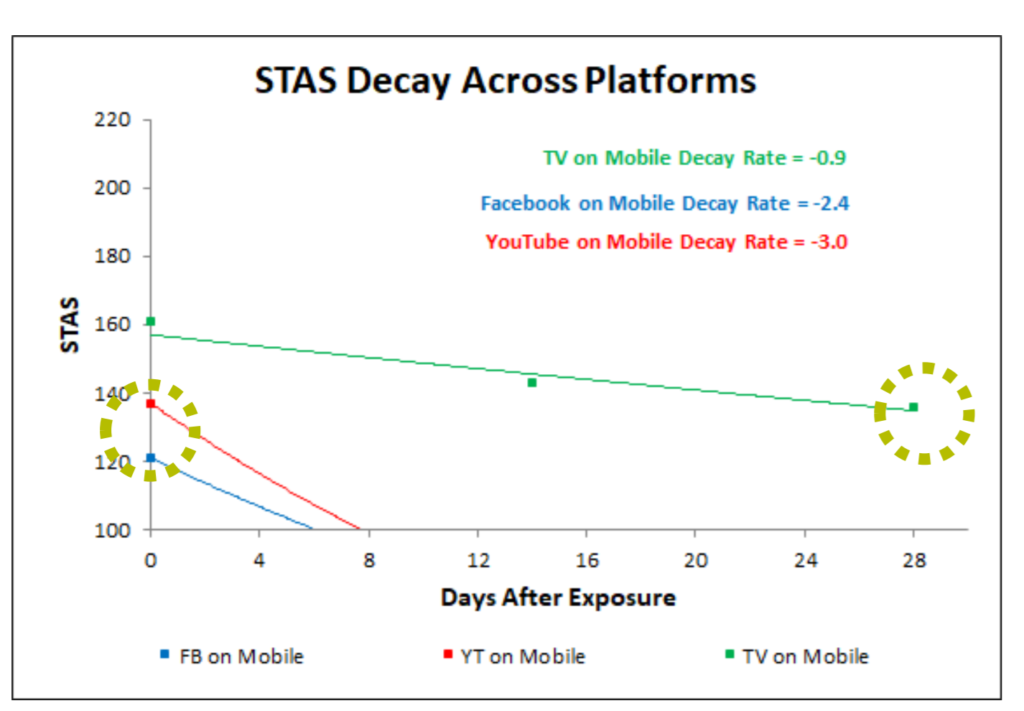

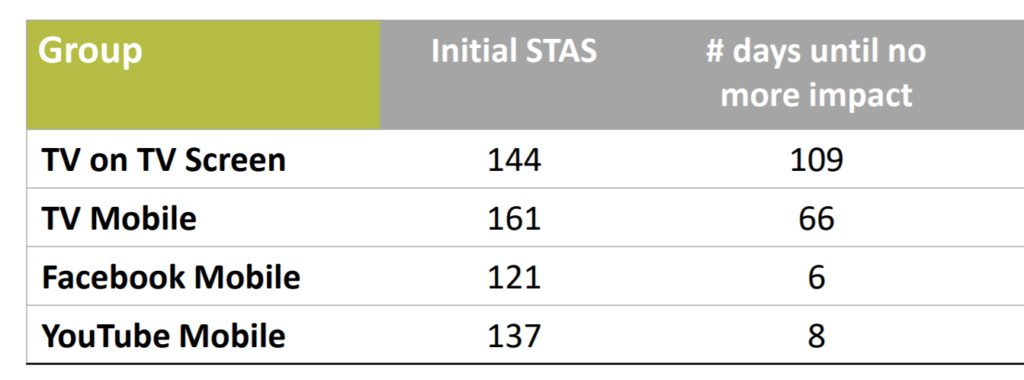

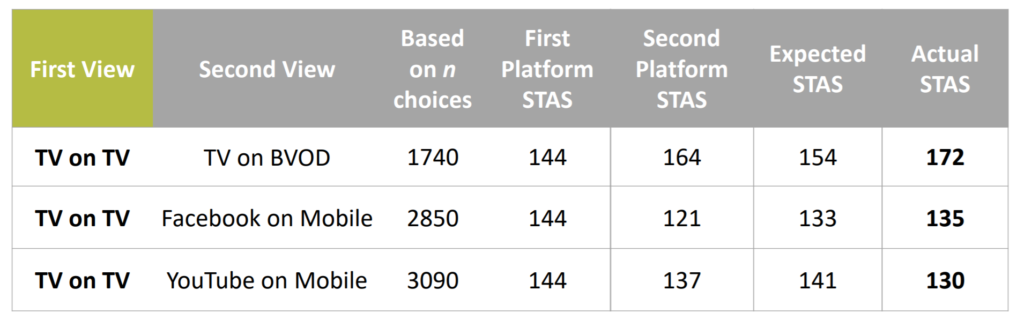

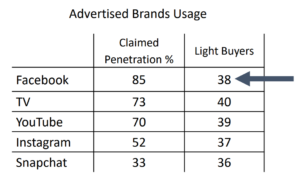

Et là, on s’approche du score d’une finale de coupe de monde (en 1998), 3 à 0 pour la TV vs YouTube et Facebook!

1ère étude

2ème étude

Prise en compte du mobile, ce qui est plus juste pour Facebook dont c’est l’appareil d’utilisation dominant (plus de 80%) et qui a élargi l’étude à l’intégration de la TV sur PC et mobile (replay), YouTube sur PC et mobile, idem pour Facebook.

Quelle est la durée de l’effet ventes mesuré à 1 jour, 14 jours et 28 jours ?

Quel est le meilleur « écran » ?

Et quelle est la meilleure complémentarité, à votre avis ?

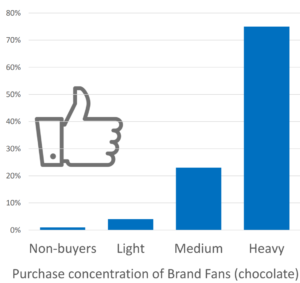

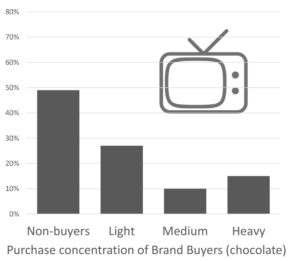

Enfin, on touche qui des petits, moyens, gros acheteurs ?

Un media avec une forte couverture touche a priori tout le monde donc aussi des petits acheteurs qui sont ceux qui font la croissance des marques

Vous en voulez encore ?

Ça suffit pour cette fois ! Mais… à venir, la même étude aux USA et en Grande Bretagne (ils ont les moyens de se payer de belles études eux!) et en Australie, Karen Nelson-Field va s’attaquer à l’effet programme.

Alors, bien ou pas bien cette étude?

C’est vrai qu’en étant payé par le syndicat des TV australiennes, on s’attend à ce que les résultats soient en faveur de la TV mais la méthodologie montrée (on en a vu un peu plus cette fois-ci que les fois précédentes) est sérieuse, même si, dans l’absolu, nous ne sommes pas les plus grands fans du magasin virtuel et du STAS. Nous rêvons de voir la même étude réalisée en France.

Vous trouverez la présentation de l’étude australienne sur le site du SNPTV ici ainsi que les 2 autres études présentées lors de cette matinée

Les clés d’un parrainage TV efficace d’Impact mémoire

Effet de contexte et impact sur l’efficacité publicitaire – Harris Interactive

Les amateurs de peinture connaissent les fresques allégoriques du bon et du mauvais gouvernement à Sienne.

Aujourd’hui, on fait les choses un peu différemment, et une très belle infoviz (gagnante de prix) a été faite pour nous montrer l’ADN des gouvernements.

Comme à chaque fois, une matinée riche et pleine, imaginée et réalisée par Geneviève Petit. Tellement riche que nous n’essaierons pas d’en faire un compte rendu (vous le trouverez sur petitweb ) mais, comme l’an dernier, nous allons attribuer des prix dans le cadre d’un processus non démocratique car fruit de l’opinion d’une personne.

Prix de l’intelligence : Pierre Bellanger (Skyrock/Skred)

Vers une souveraineté numérique

Chaque fois que cet homme prend la parole, il nous rend intelligent. Il défend l’idée de la souveraineté numérique depuis 2011 (un livre publié sur le sujet) et a réussi à la faire entrer dans les éléments de langage (bravo !) mais pas encore dans les faits. Il y travaille !

La souveraineté c’est la maîtrise de son destin autour de valeurs communes sur un territoire géographique délimité.

Sur internet, c’est le vide. Aucun pays libre n’est souverain car tout a été mis sur le réseau sauf une chose, la République. Internet a remplacé la République et sa loi.

Alors, comment avoir une souveraineté numérique? Il faut considérer que le réseau que forme nos données constitue notre territoire. La frontière c’est le chiffrement de la donnée. La loi de la République commence dans le système d’exploitation, le code.

Prix du « c’était très bien, mais le temps était trop court » : Stéphane Distinguin (Fabernovel)

La planisphère : les grandes plateformes et le reste du monde

10 minutes c’est court et c’est dommage, nous aurions aimé l’entendre plus longtemps. Dire que les GAFA sont gros et puissants, c’est facile, mais le montrer en 2 nombres c’est mieux : En juillet 2014 la capitalisation des GAFA était inférieure à celle des entreprises du CAC40 (-300 milliards de $), en mars 2019, elle est supérieure (+1 380 milliards de $ ).

Et pourquoi ? Ces entreprises ont développé des « super pouvoirs » qui leur ont permis de se développer dans l’économie internet.

Pour plus d’info, cliquez la et sinon, pour remonter le moral, c’est en Chine qu’il y a le plus de levées de fond et de licornes…

Prix de la roadmap claire: Laurent Bliaut (TF1 Publicité)

Data, programmatique TV segmentée : l’advanced TV est en marche

Advanced TV, une expression qui englobe tout, de la TV linéaire optimisée (ex : GRP Data) à la TV segmentée en passant par l’OTT et la programmatic TV et d’autres.

Belle roadmap sur la TV segmentée qui met en avant une force de la TV, être capable de se mettre ENSEMBLE (les autres media pourraient en prendre de la graine) pour discuter de spécifications techniques (SNPTV avec AFMM). Bon aujourd’hui, les spécifications sont faites (Janvier 2019), les négociations et accords d’exploitation des data sont faits ou presque (mars 2019), l’adstore de TF1 pour les entreprises (laBox entreprises) sera prêt en avril. On attend quoi? la réglementation. Suivront ensuite, la mesure Mediametrie, le test a une échelle limitée et le lancement proprement dit

Prix de la table ronde efficace : Julien Rosanvallon (Mediamétrie), Valérie Morisson (CESP), Yann Le Roux (IAS)

La nouvelle commercialisation à la durée et les nouveaux indicateurs marché.

Ils ont dû rattraper le temps et ont su être clairs et précis. En résumé : ce n’est pas nouveau, c’est compliqué et on aboutit dessus (Mediamétrie), on est là pour valider et on valide (CESP), on est là pour intégrer les mesures, on est prêt, on le fait (IAS).

Prix du « enfin » : Bertrand Gié (Le GESTE)

L’alliance des éditeurs pour remplacer le cookie

Enfin (c’est nous qui le disons), un login commun à tous les éditeurs français de contenu français (le mail). La supériorité de la data loguée vs le cookie.

Prix de la hauteur : Corinne Mrejen (Groupe Les Echos / le Parisien)

Concilier performance et éthique

Le sujet permettait la hauteur de vue. Un groupe media se doit de revenir à ses fonctions premières, défenseur de la démocratie et façonneur du monde de demain. Ceci se fait en :

Double prix de l’élégance : Philippe Schmidt et Laurent Bliaut

Philippe Schmidt, barbe fraichement coupée et peignée, cheveux fraichement lissés, nickel comme d’habitude.

Laurent Bliaut pour avoir, en aparté, prévenu Geneviève Petit que sa robe remontait beaucoup derrière. 🙂

Prix des punchlines

Philippe Schmidt (SRI) : « on ne peut pas se plaindre si on ne passe pas à l’action ! Digital Ad Trust », « la qualité ça paye en efficacité »

Fabien Magalon (Gravity) « Puissance efficacité ciblage ne sont pas qu’une exclusivité des GAFA , c’est Gravity, ceux qui font l’information et pas que ceux qui en profitent »

Laurent Bliaut (TF1 Publicité) : « cibler oui mais il faut construire les ventes de base »

Le 19 mars 2019 avait lieu le BUMP, la grande messe du marché de la communication, où l’on découvre le bilan chiffré des investissements publicitaires et des dépenses des annonceurs de l’année précédente, 2018 en l’occurrence.

Un lieu superbe, le pavillon vendôme (sur la place), où l’on se retrouve dans une ancienne banque (ah la porte blindée !) avec une affluence record.

Le BUMP pose un problème, comment se souvenir de tous les nombres présentés tous passionnants (ou presque) ? Mission impossible alors vive les subterfuges !

Pour ceux qui ne veulent pas faire travailler leur ciboulot (comme dirait mon grand-père) c’est facile, un mini site (très bien fait), reprend un bon nombre d’informations présentées (cliquez ici).

La grande nouveauté des chiffres IREP de cette année 2018, est l’intégration des chiffres digitaux des media dans les media et, non plus, dans le grand tout nommé Internet.

Alors on retient quoi ?

Faire des choix est la seule façon de s’en sortir et après il faut trouver des trucs !

Sinon, en performance individuelle, nous avons dû faire 50 bises lors de cette soirée, sans assister au pot ensuite !

Bravo aux orateurs (Florence Doré, Xavier Guillon, Christine Robert) pour leur prestation car ce n’est pas facile de présenter tout ceci. Merci à leurs patrons (Denis Gaucher, Xavier Guillon (encore !) et Eric Trousset) pour cet évènement incontournable.

Une bonne visualisation vaut mieux qu’un long discours. La NASA est maîtresse en la matière.

Nous avons eu l’occasion d’assister au MIM12 organisé par la société Markdata à Lisbonne les 24 et 25 janvier 2019. Cette société portugaise nous y avait invité, ce dont nous les remercions. Près de 120 personnes (TV, radio, agences media, régies, sociétés d’études…) venues du monde entier (Allemagne, Belgique, Brésil, Bulgarie, Espagne, Inde, Italie, Maroc, Mexique, Portugal, UK, …) assistaient à la présentation des dernières nouveautés logiciels de Markdata.

2 jours de logiciels (en anglais), c’est parfois long, curieux, mais aussi passionnant (bravo pour les 2 interventions en binôme avec un grand pro de la TV et du digital au Portugal, Paulo Soares), magique et étonnant.

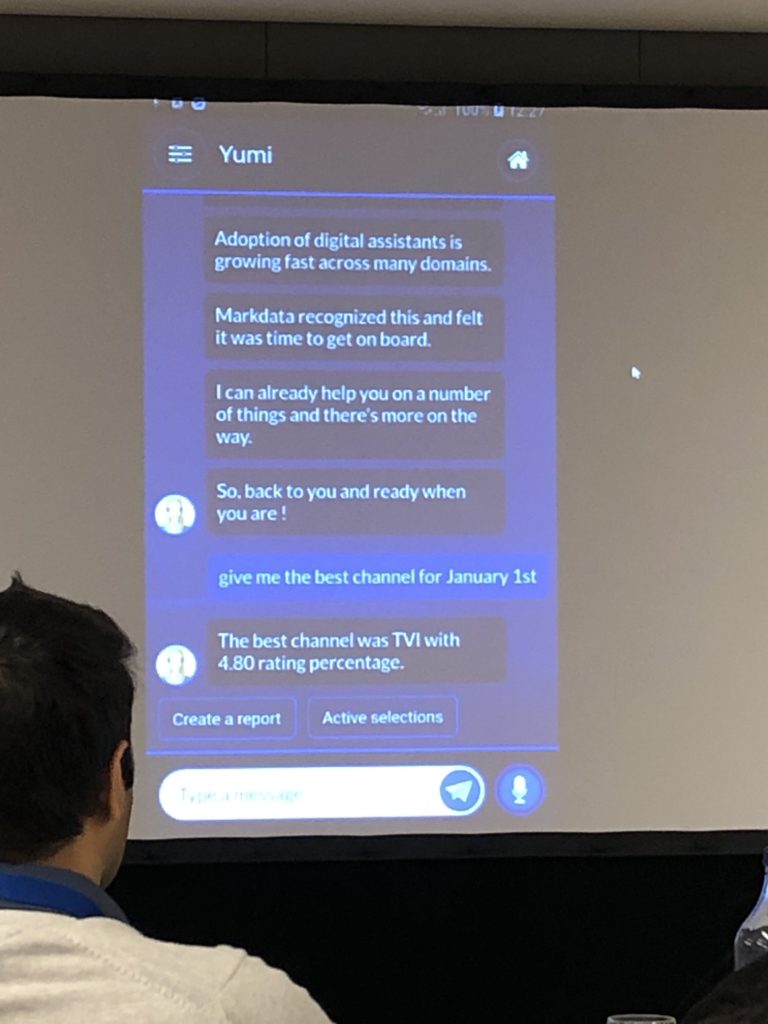

Le clou de ces 2 jours a été une matinée passionnante avec la présentation de YUMI web, le tout nouveau logiciel d’analyse des données individuelles TV : simple, friendly user, riche, complet, évolutif, ouvert à tous types de data (image, video, media-marché, pige, social, …) permettant de procéder à des analyses intelligentes pour un meilleur marketing programmes ou publicitaires. Les analyses étant automatisables aisément pour des gains de productivité immédiats.

Bref, la salle était déjà limite de la « standing ovation » quand, ensuite, ont été montrés :

Les réactions de la salle, les multiples questions et la meute autour de l’audimètre ou du smartphone pour l’interface vocale ont été la preuve de l’énorme intérêt.

Quand nous voyons quelque chose de nouveau, nous avons le réflexe (un bien ou un mal…) de faire le comparatif avec ce que nous connaissons. Et là, nous nous sommes dit, « pauvre France ».

Pourquoi ?

La France, Mediamétrie en l’occurrence, a été le premier partenaire international de Markdata (1995) (et est toujours cliente via Eurodata).

Un logiciel, Telereport, a été le fruit de cette collaboration (merci Stéphane Simonart), et des évolutions nombreuses ont été faites au fil des années, la France apportant ses demandes et la France bénéficiant des demandes des autres pays.

Telereport a été remplacé en 2003 par MMW qui fut implanté sur le marché français, un peu en catastrophe. En effet, le très gros projet Médiamat2 de Médiamétrie (la refonte du système de production et de restitution des données) avait été un échec retentissant (et très coûteux) sur la partie « restitution » de l’information. Même si les intentions étaient bonnes, la réalisation, du point de vue client (nous en faisions partie), avait été un naufrage. Médiamétrie était alors revenu vers Markdata pour resigner un contrat pour MMW de façon à ce que les clients français puissent continuer à faire des analyses sur les données TV.

Comme pour tout logiciel, des mises à jour ont eu lieu mais, après 2015, plus de mises à jour de MMW pour le marché français quand tous les autres pays en bénéficiaient. Volonté politique ? Manque de personnel ? d’intérêt ? … nous ne le savons pas.

La raison est, peut-être, à trouver, en 2017, quand, Médiamétrie a dénoncé le contrat MMW et a lancé, officiellement, son propre logiciel, Restit TV. Nous avons eu l’occasion de le voir, à cette époque, et, un peu comme Mediamat2 en son temps, les intentions étaient bonnes mais la réalisation et la palette d’analyses étaient loin de correspondre aux besoins des clients français qui, selon nos informations, firent connaitre leur mécontentement (le nom d’un plat provençal en sauce semblait s’appliquer…). Depuis, le logiciel s’est bien amélioré, mais on est loin de ce que nous avons vu à Lisbonne (Yumi Web) où même, de ce que peut faire la start-up Daily d’initiés (incubateur TF1 à Station F) sur les données agrégées.

Concevoir des logiciels est un métier. Pourquoi dépenser de l’énergie et de l’argent pour faire quelque chose que d’autres font beaucoup mieux, plus vite, moins cher (un produit amorti dans de nombreux pays vs un produit construit pour un pays) ?

Nous trouvons très dommage et très triste que le marché français se trouve à la traîne des autres pays sur ce sujet. L’exception française a-t-elle une raison d’être ? Les clients français, qui sont aussi actionnaires de Médiamétrie, doivent avoir de bonnes raisons et ont dû avoir de réelles justifications que nous ignorons, pour se priver de solutions que nous jugeons productives et intelligentes, mais ce n’est que notre humble opinion.

En conclusion, l’ouverture a du bon, vive les jardins ouverts pour paraphraser « petitweb » !

© 2024 tracksandfacts tracks&facts tracks & facts

Theme by Anders Noren — Up ↑

){kind=link}

){kind=link}

){kind=link}

{kind=link}

(compte rendu partial et partiel conférence SNPTV)){kind=link}

){kind=link}

){kind=link}

{kind=link}

{kind=link}

{kind=link}